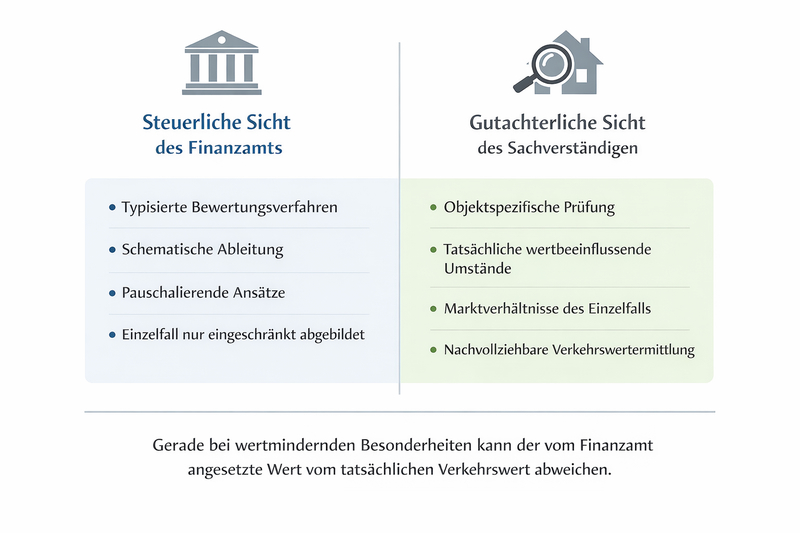

Wie das Finanzamt die Immobilie sieht

Im Rahmen der Erbschaft- und Schenkungsteuer erfolgt die Bewertung von Immobilien durch das Finanzamt regelmäßig anhand gesetzlich vorgegebener, typisierter Verfahren. Diese Verfahren dienen der steuerlichen Bewertung, bilden jedoch nicht zwangsläufig den tatsächlichen Verkehrswert im konkreten Einzelfall ab. Gerade bei wertmindernden Besonderheiten kann der angesetzte Wert deshalb über dem am Markt tatsächlich erzielbaren Wert liegen.